Потребительский кредит: полный путеводитель по финансовым возможностям

Потребительский кредит представляет собой целевой заем, предоставляемый физическим лицам для приобретения товаров или услуг. Банк России определяет его как финансовый инструмент для удовлетворения личных потребностей заемщика.

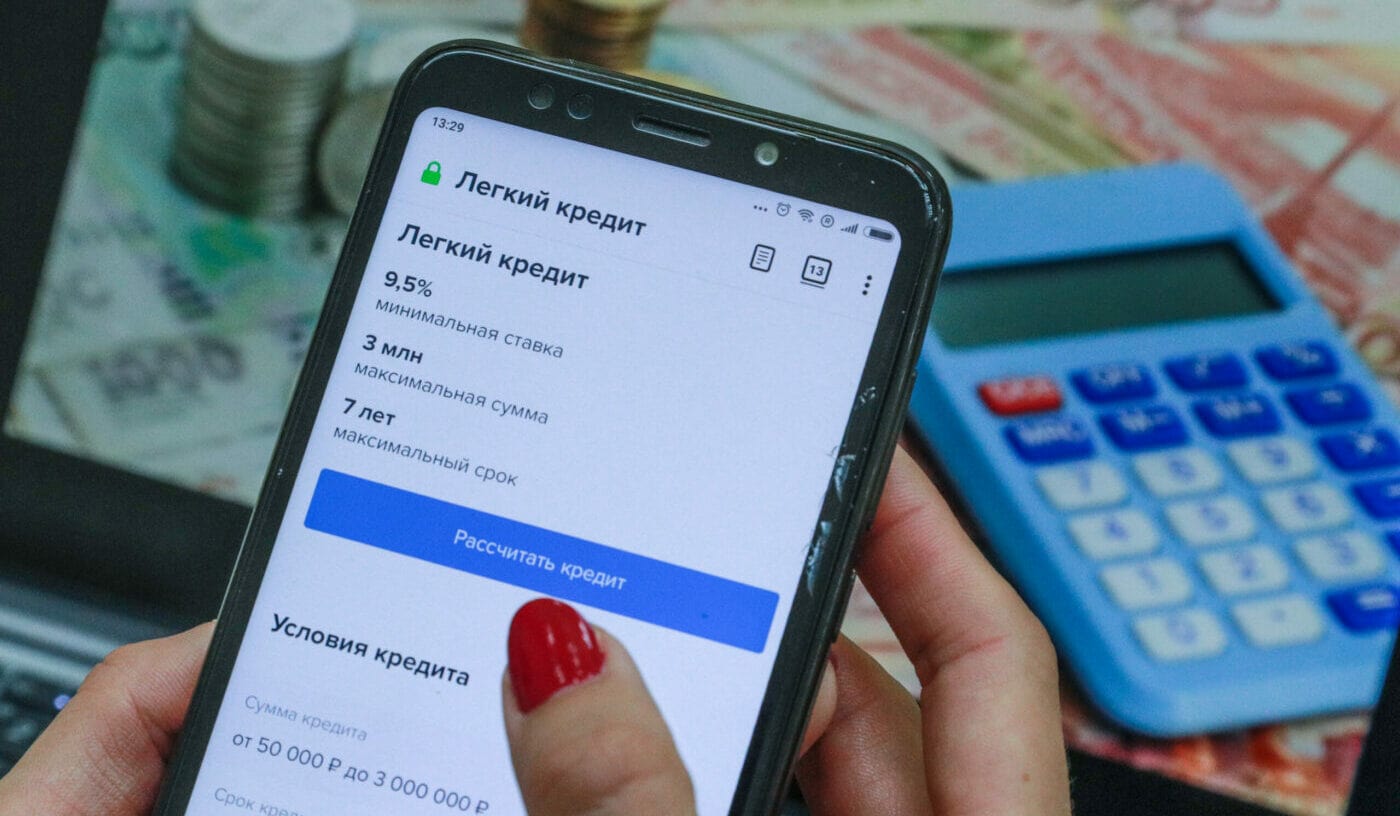

Базовые характеристики потребительского кредита включают несколько ключевых параметров:

- Сумма займа от 10 000 до 5 000 000 рублей

- Срок кредитования от 3 месяцев до 7 лет

- Процентная ставка от 7% до 25% годовых

- Наличие обязательного пакета документов

| Параметр | Характеристика |

|---|---|

| Субъект | Физическое лицо старше 18 лет |

| Цель | Личное потребление, покупка товаров |

Виды потребительских кредитов: классификация и особенности

Банковский сектор предлагает несколько основных видов потребительских кредитов для различных целей клиентов.

- Наличный кредит для свободного использования

- Целевой кредит под конкретную покупку

- Кредит наличными без обеспечения

- Кредитная карта с лимитом

| Вид кредита | Особенности |

|---|---|

| Наличный | Деньги без ограничений по расходованию |

| Целевой | Строго для определенной покупки |

Преимущества потребительского кредитования для заемщика

Потребительское кредитование предоставляет клиентам банков множество финансовых возможностей. Ключевые преимущества позволяют решать различные экономические задачи.

- Быстрое получение необходимой суммы

- Возможность приобретения дорогостоящих товаров

- Гибкие условия погашения

- Развитие кредитной истории

| Преимущество | Описание |

|---|---|

| Доступность | Низкий порог входа для клиентов |

| Срочность | Решение за несколько часов |

Основные риски и подводные камни при получении кредита

Потребительское кредитование сопряжено с рядом финансовых рисков, которые могут негативно повлиять на благосостояние заемщика.

- Высокие проценты и скрытые платежи

- Риск попадания в долговую яму

- Возможность снижения кредитного рейтинга

- Риск принудительного взыскания долга

| Риск | Последствия |

|---|---|

| Просрочка | Начисление штрафов, судебные разбирательства |

| Скрытые платежи | Увеличение реальной стоимости кредита |

Важно внимательно изучать условия договора и планировать личный бюджет. Для восстановления финансового здоровья можно улучшить кредитную историю.

Критерии выбора надежного банка для потребительского кредита

При выборе банка для потребительского кредита необходимо учитывать несколько ключевых критериев для обеспечения финансовой безопасности.

- Наличие банковской лицензии ЦБ РФ

- Рейтинг надежности от агентств

- Прозрачные условия кредитования

- Минимальные процентные ставки

| Критерий | Значение |

|---|---|

| Лицензия | Гарантия соблюдения законодательства |

| Репутация | Положительные отзывы клиентов |

Как рассчитать реальную стоимость кредита: калькулятор и формулы

Расчет реальной стоимости кредита включает анализ нескольких ключевых финансовых параметров.

- Сумма основного долга

- Процентная ставка

- Срок кредитования

- Дополнительные комиссии

Формула расчета полной стоимости кредита (ПСК) включает все платежи заемщика.

| Параметр | Описание |

|---|---|

| Основной долг | Сумма первоначального кредита |

| Проценты | Начисления за пользование деньгами |

Документы и требования для получения потребительского кредита

Банки предъявляют определенные требования к заемщикам и комплекту документов для получения кредита.

- Паспорт гражданина РФ

- Справка о доходах 2-НДФЛ

- Документ, подтверждающий трудоустройство

- Дополнительный документ с регистрацией

| Требование | Критерии |

|---|---|

| Возраст | От 18 до 65 лет |

| Стаж работы | Не менее 3-6 месяцев на последнем месте |

Правовые аспекты и защита прав заемщика в сфере кредитования

Законодательство РФ устанавливает четкие правила защиты прав заемщиков в сфере кредитования.

- Федеральный закон о потребительском кредите

- Защита от незаконных взысканий

- Право на досрочное погашение

- Регулирование максимальной процентной ставки

| Правовой аспект | Содержание |

|---|---|

| Максимальная ставка | Ограничена законодательством ЦБ РФ |

| Досудебное урегулирование | Обязательный претензионный порядок |

Альтернативные способы финансирования потребительских нужд

Существует несколько альтернативных вариантов получения финансирования помимо традиционного банковского кредита.

- Микрозаймы в МФО

- Кредитные карты с льготным периодом

- Рассрочка от магазинов

- Peer-to-peer кредитование

| Метод | Преимущества |

|---|---|

| Рассрочка | Отсутствие процентов |

| P2P-кредитование | Низкие проценты, быстрое получение |

Поделиться с друзьями